Fin 2007, le service de la Trésorerie de la Banque mondiale reçoit un appel téléphonique inattendu : un groupe de fonds de pension suédois souhaitait investir dans des projets respectueux du climat et ne savait pas comment repérer de telles initiatives. En revanche, ces investisseurs savaient vers qui se tourner et ils ont fait appel à la Banque mondiale pour les aider. Moins d’un an plus tard, la Banque émettait la toute première obligation verte et, ce faisant, créait une nouvelle façon de mettre les investisseurs en contact avec des projets de lutte contre le changement climatique.

Les obligations sont une entente en vertu de laquelle les émetteurs empruntent des fonds auprès d’investisseurs et doivent rembourser ces derniers à un taux et dans un délai convenus. Les États, les entreprises et bien d’autres acteurs émettent des obligations pour emprunter de l’argent et financer des projets. Émettre un emprunt obligataire n’avait rien de nouveau pour la Banque mondiale : elle en émet depuis 1947 afin de lever des fonds sur les marchés de capitaux et financer ainsi ses projets de développement. Toutefois, l’idée d’émettre une obligation dédiée à un type de projet particulier n’avait jamais été expérimentée auparavant. La première obligation verte a ainsi marqué l’histoire de la finance en modifiant fondamentalement les modes de collaboration entre investisseurs, spécialistes du développement, responsables politiques et scientifiques.

Un avertissement sans appel

En 2007, le GIEC (le « Groupe d’experts intergouvernemental sur l’évolution du climat » créé par les Nations Unies pour produire des données scientifiques sur le changement climatique et ses répercussions politiques et économiques) publiait un rapport établissant un lien irréfutable entre l’action humaine et le réchauffement planétaire. C’est ce constat, conjugué à la multiplication des catastrophes naturelles, qui a incité un groupe de fonds de pension suédois à réfléchir à la façon dont ils pourraient utiliser l’argent qu’ils géraient pour promouvoir des solutions au changement climatique. Ils ont demandé conseil à leur banque, la SEB (Skandinaviska Enskilda Banken AB), et c’est elle qui a fait le lien entre, d’une part des placements limitant les risques pour les investisseurs tout en produisant un impact positif et, d’autre part, la Banque mondiale et sa grande expérience des investissements dans des projets environnementaux à travers le monde.

Sortir des sentiers battus

Rétrospectivement, la solution trouvée paraît toute simple. Les investisseurs recherchaient une façon sûre de placer leur argent et de savoir qu’ils seraient utiles. La Banque mondiale avait des projets environnementaux à financer, une renommée d’émetteur d’obligations de haute qualité et la capacité de rendre compte de l’impact de ses projets. Restait à trouver le chaînon manquant : comment garantir aux investisseurs que les projets financés répondraient à leurs préoccupations climatiques ?

C’est là qu’un autre appel téléphonique a été passé, cette fois au CICERO, un centre interdisciplinaire de recherches sur le climat basé à Oslo. Spécialistes éminents des questions climatiques, les scientifiques du CICERO étaient en mesure d’émettre un avis digne de foi sur la réalité de l’impact positif d’un projet sur l’environnement.

De multiples échanges ont ensuite eu lieu entre les fonds de pension suédois, la SEB, le CICERO et la Trésorerie de la Banque mondiale. Ce ne fut pas toujours simple, notamment parce que ces différentes organisations ne parlaient pas la même langue, ce qui ajoutait à la complexité du rapprochement entre la finance, le développement et la science.

Un engagement commun pour trouver une solution

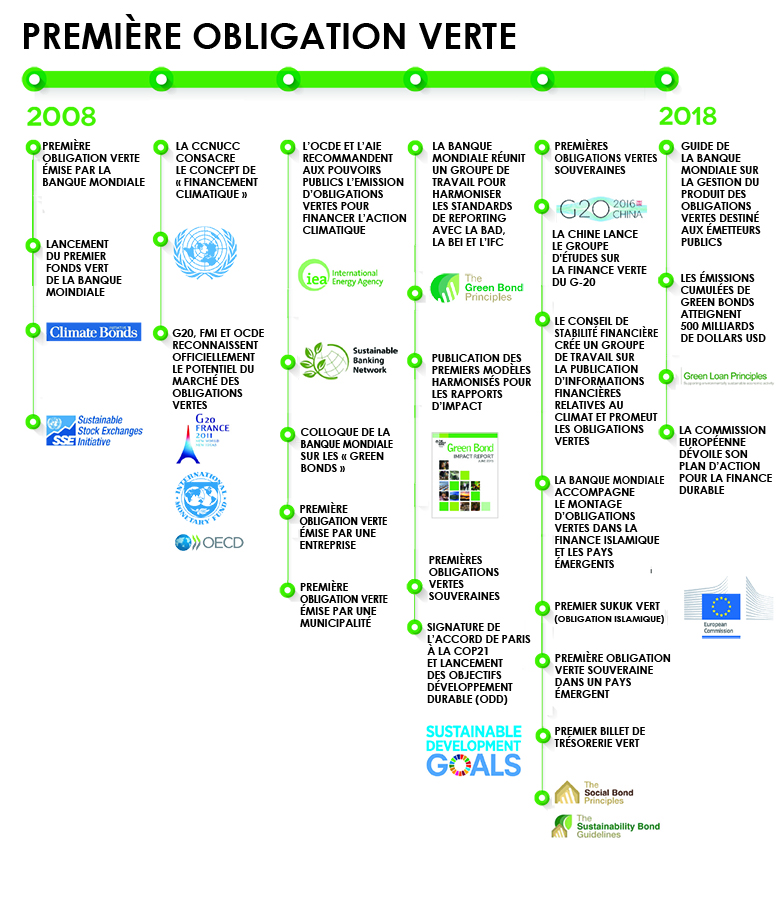

La solution a finalement vu le jour en novembre 2008, quand la Banque mondiale a émis sa première green bond, une opération historique qui allait servir de modèle au marché obligataire vert d’aujourd’hui. Cette première émission a défini les critères d’éligibilité des projets financés via des obligations vertes, introduit la nécessité d’un deuxième avis et imposé l’établissement de rapports d’impact. Elle a aussi permis d’initier un nouveau modèle de collaboration entre investisseurs, banques, institutions de développement et scientifiques. En fin de compte, cette obligation est le résultat de l’engagement, de la persévérance et de la volonté dont tous ces acteurs ont fait preuve pour trouver une solution.

L’obligation verte de la Banque mondiale a permis de sensibiliser l’opinion aux défis posés par le changement climatique et démontré que les investisseurs pouvaient soutenir des solutions préservant le climat grâce à des investissements sûrs, sans pour autant renoncer à des rendements financiers. Ce modèle a servi de base à l’élaboration de principes pour les obligations vertes (a), sous la coordination de l’International Capital Markets Association (ICMA). Il a également mis en évidence la valeur sociale que ces obligations pouvaient créer ainsi que la nécessité d’insister davantage sur la transparence.

Depuis lors, la Banque mondiale a émis près de 150 green bonds dans vingt monnaies différentes et levé plus de 13 milliards de dollars auprès d’investisseurs institutionnels ou individuels du monde entier.

À la fin de l’exercice 2018, 91 projets étaient éligibles, et les engagements associés au produit des obligations vertes totalisaient 15,4 milliards de dollars. Sur ce montant, 8,5 milliards de dollars ont déjà été alloués et décaissés pour soutenir des projets dans 28 pays et 6,8 milliards de dollars doivent encore être débloqués.

Au 30 juin 2018, les énergies renouvelables et l’efficacité énergétique, ainsi que les transports propres, représentaient les principaux secteurs inclus dans le portefeuille de projets financés par des obligations vertes et totalisaient à eux deux environ 69 % des opérations.

Le premier rapport de la Banque mondiale sur l’impact des obligations vertes (a) est largement reconnu par le marché comme le modèle à suivre pour les rapports d’impact. De multiples pays se sont désormais tournés vers l’émission d’obligations vertes, de même que des entreprises et des banques de toute taille. Tous les émetteurs mesurent et rendent compte de l’impact social et environnemental de leurs investissements. Parmi eux, la Federal National Mortgage Association (plus connue sous son surnom Fannie Mae) détient le record des émissions d’obligations vertes effectuées en une seule année. L’an dernier, les Fidji ont émis la première obligation verte souveraine des pays émergents. Toute banque présente sur les marchés financiers internationaux dispose d’un service dédié au financement obligataire vert ou durable. Des critères « verts » sont en cours d’intégration dans les processus de prêt. Les activités de vérification et de contre-expertise se sont développées, notamment au sein des agences de notation et d’autres prestataires transmettant des informations aux investisseurs et conseillant les émetteurs. Enfin, le concept de green bond a été étendu à d’autres titres tels que les obligations sociales et les obligations bleues.

« Notre génération ne pourra peut-être pas résoudre tous les problèmes liés aux changements climatiques, mais nous pouvons y contribuer pour laisser à celles qui suivront une planète en meilleur état. »

Kristalina Georgieva Présidente par intérim du Groupe de la Banque mondiale et directrice générale de la Banque mondiale

Comment les obligations vertes contribuent-elles à la lutte contre le changement climatique ?

Les obligations vertes permettent de sensibiliser l’opinion aux défis posés par le changement climatique et démontrent que les investisseurs institutionnels peuvent soutenir des projets climato-intelligents avec des instruments liquides, sans pour autant renoncer à des rendements financiers. Elles mettent aussi en évidence la valeur sociale des placements à revenu fixe ainsi que la nécessité d’insister davantage sur la transparence. Les premières opérations lancées il y a dix ans ont servi de base à l’élaboration de principes pour les obligations vertes, sous la coordination de l’International Capital Markets Association (ICMA).

« Nous devons prendre des mesures audacieuses pour contrer le changement climatique », souligne Kristalina Georgieva, présidente par intérim du Groupe de la Banque mondiale et directrice générale de la Banque mondiale. « Et il n’y a que deux options : soit nous continuons comme si de rien n’était en espérant que tout ira bien, soit nous agissons dès maintenant pour construire un avenir résilient. Notre génération ne pourra peut-être pas résoudre tous les problèmes liés aux changements climatiques, mais nous pouvons y contribuer pour laisser à celles qui suivront une planète en meilleur état ».

Les obligations vertes ont aussi modifié le comportement des investisseurs : depuis dix ans, ils rendent leur nom public et communiquent le prix auquel ils achètent des obligations vertes ou d’autres titres labellisés. Ils sont également beaucoup plus conscients de leur capacité à soutenir des projets écologiques par leurs investissements.

Une révolution durable

Beaucoup de choses se sont passées en dix ans. Les marchés financiers ont profondément évolué. Auparavant, les investisseurs ignoraient la plupart du temps la destination finale de leurs placements, et d’ailleurs ils ne s’en préoccupaient guère, mais aujourd’hui la finalité de l’investissement est de plus en plus déterminante. Les principes de base des obligations vertes, à savoir le mode de sélection des projets, la garantie d’un deuxième avis et la production de rapports d’impact, s’appliquent à d’autres domaines. Ainsi, il existe des obligations sociales, des obligations bleues et d’autres titres de même nature qui permettent de lever des fonds dédiés à un objectif de développement spécifique. Tous suivent le modèle de l’obligation verte, qui met l’accent sur les rapports d’impact. Depuis 2008, plus de 500 milliards de dollars d’obligations labellisées de ce type ont été émis.

« Les investisseurs recherchent des placements compétitifs, mais nous constatons qu’un plus grand nombre d’entre eux veulent aussi investir leur argent pour avoir un impact positif et mesurable sur la société », souligne Heike Reichelt, responsable des relations avec les investisseurs et des nouveaux produits au service de la Trésorerie de la Banque mondiale.

L’intérêt des investisseurs concernant l’impact social et environnemental de leurs placements reflète une évolution fondamentale des marchés obligataires. Les investisseurs comprennent qu’ils ont le pouvoir de soutenir des initiatives qui tiennent à cœur aux parties prenantes, sans pour cela renoncer à obtenir des rendements. Ils veulent aussi disposer de données sur la manière dont ils pèsent sur les enjeux environnementaux, sociaux et de gouvernance, d’autant plus qu’ils comprennent de mieux en mieux qu’en plus de créer de la valeur sociale, ils limitent les risques pour leurs propres investissements. Dès lors, un émetteur appliquant de bonnes pratiques en matière de développement durable constituera généralement un meilleur investissement. Et les émetteurs répondent présent. Ils s’engagent auprès des investisseurs pour leur démontrer que leurs obligations offrent à la fois des perspectives de rendement financier et social.

Les investisseurs regardent au-delà du seul marché des obligations labellisées pour savoir comment les émetteurs utilisent leurs placements. Le marché est beaucoup plus vaste. Ainsi, la Banque mondiale à elle seule émet chaque année 50 milliards de dollars d’obligations pour le développement durable (a) afin de financer ses prêts au développement.

Les obligations vertes ont déclenché une révolution. Mais plus globalement, il faut à présent poursuivre dans cette voie et conserver ce dynamisme pour réaliser les Objectifs de développement durable d’ici à 2030. La structure des obligations et les rapports d’impact seront de plus en plus sophistiqués. Bientôt, tout investisseur demandera « quel est l’impact de mon placement ? » et voudra obtenir une réponse convaincante fondée sur des données précises. Il y a encore un long chemin à parcourir, mais la nécessité impérieuse de lutter contre le changement climatique, l’urgence qu’il y a à agir, le pouvoir des marchés financiers et la volonté des investisseurs d’avoir des rendements tout en servant à quelque chose d’utile assureront le succès du financement du développement.

{kind=link}